Artykuł dostępny również w innych wersjach językowych: EN

RWNP to zbiór procesów, procedur, narzędzi oraz zasobów wspierających skuteczny nadzór nad kwestiami podatkowymi w organizacji.

Ramy dotyczą całej organizacji, ponieważ prawidłowa realizacja obowiązków podatkowych jest wynikową wielu procesów zachodzących w organizacji, zarówno na poziomie strategicznym jak i operacyjnym. Dlatego też ramy dotyczą następujących obszarów:

- Strategii podatkowej,

- Kultury organizacyjnej,

- Ładu podatkowego,

- Organizacji funkcji podatkowej,

- Zarządzania ryzykiem podatkowym,

- Kontroli wewnętrznej,

- Audytu wewnętrznego,

- Zarządzania kadrami funkcji podatkowej,

- Wsparcia narzędzi informatycznych (IT) w zakresie funkcji podatkowej,

- Zarządzania informacjami i danymi podatkowymi

- Zewnętrznych mechanizmów nadzoru.

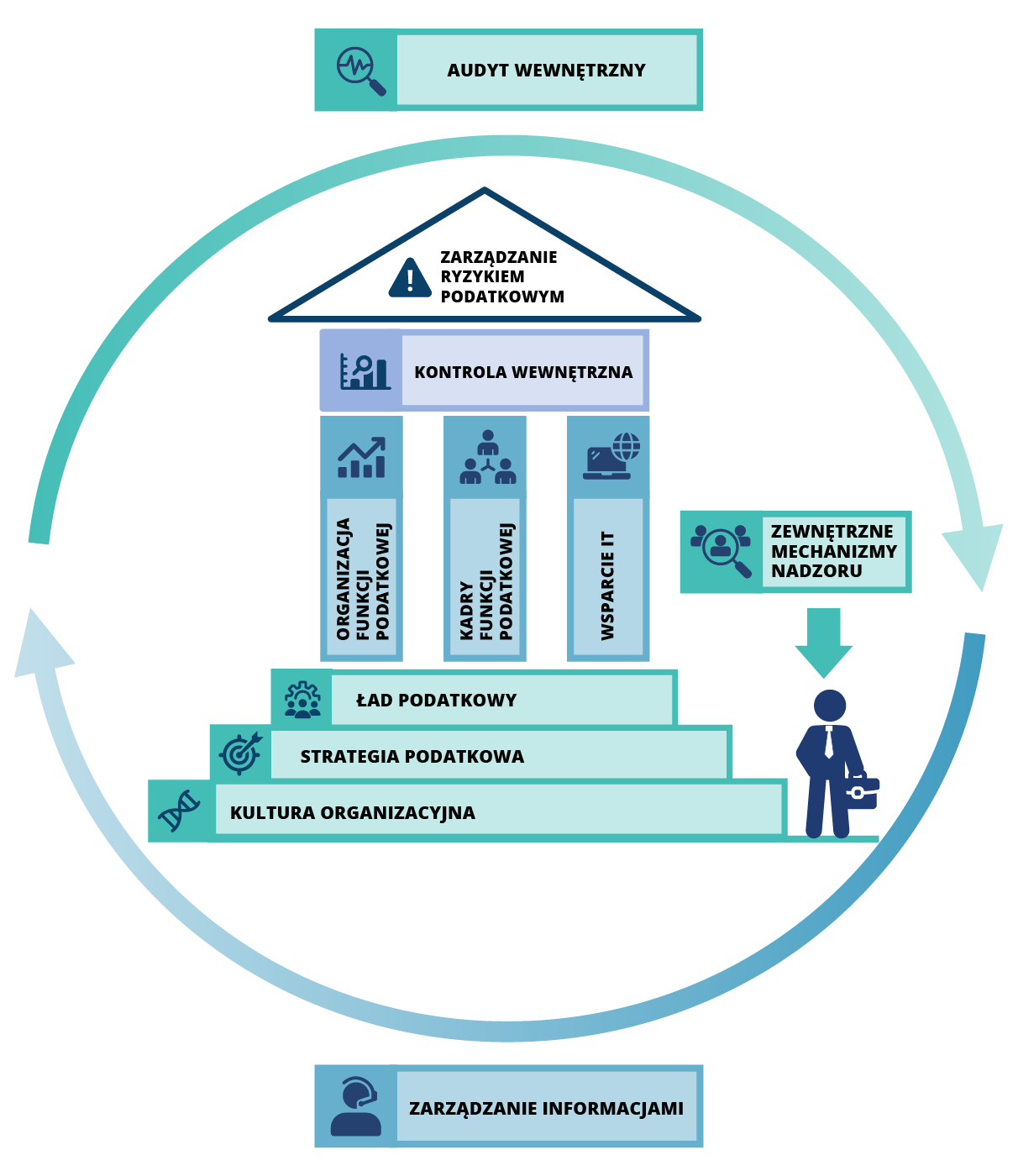

RWNP zostały przedstawione w formie graficznej:

Pokaż wersję tekstową grafiki: Ramy Wewnętrznego Nadzoru Podatkowego:

Ramy Wewnętrznego Nadzoru Podatkowego - wersja tekstowa

Grafika przedstawia dom, którego dach dwuspadowy zawiera napis:” zarządzanie ryzykiem podatkowym”, obok którego jest biały wykrzyknik na tle granatowego trójkąta.

Na bryłę domu składa się pozioma kolumna umieszczona pod dachem z napisem: „kontrola wewnętrzna”. Opiera się ona na trzech filarach tej samej grubości z napisami:

- pierwszy filar zawiera napis: „organizacja funkcji podatkowej”

- drugi filar zawiera napis: „kadry funkcji podatkowej”,

- trzeci filar zawiera napis: wsparcie IT.

Te trzy filary opierają się na fundamentach domu, które tworzą trzy schody, każda kolejny schodek jest szerszy od poprzedniej:

- Pierwszy zawiera napis: „ład podatkowy”,

- drugi zawiera napis: „strategia podatkowa”

- trzeci zawiera napis: „kultura organizacyjna”.

Obok domu stoi człowiek z krawatem i teczką, nad jego głową, jest napis: zewnętrzne mechanizmy nadzoru.

Całość otoczona jest dwoma strzałkami przy których jest napis „audyty wewnętrzny” oraz „zarządzanie informacjami”.

Obszary RWNP są ze sobą ściśle powiązane, przenikają się wzajemnie. Wdrożenie odpowiednich mechanizmów nadzoru podatkowego w poszczególnych obszarach funkcjonowania organizacji wpływa na efektywność tych mechanizmów w innych obszarach. Dlatego zapewnienie odpowiedniej jakości nadzoru we wszystkich obszarach daje efekt synergii w postaci dojrzałych, czyli skutecznych i adekwatnych RWNP.

Dzięki dojrzałym RWNP, organizacja może skutecznie monitorować i kontrolować procesy podatkowe oraz świadomie zarządzać ryzykami podatkowymi, identyfikując ewentualne zagrożenia oraz minimalizując możliwość ich wystąpienia, zwiększając tym samym wiarygodność organizacji w oczach kontrahentów i organów podatkowych.

Wytyczne w zakresie Ram Wewnętrznego Nadzoru Podatkowego

Funkcjonowanie Programu Współdziałania opiera się o wprowadzoną przez OECD koncepcję uzasadnionego zaufania, która zakłada, że podatnik wdroży skuteczne i adekwatne RWNP, dzięki czemu jest w stanie sam siebie nadzorować w zakresie kwestii podatkowych.

Dlatego też w Programie Współdziałania poziom nadzoru KAS zależy od poziomu jakości tych RWNP. Im bardziej są one dojrzałe, tym większy poziom zaufania do podatnika ma KAS i w konsekwencji mniej go nadzoruje.

W konsekwencji jednym z podstawowych obowiązków podatnika, który podpisał umowę o współdziałanie jest posiadanie skutecznych i adekwatnych ramy wewnętrznego nadzoru podatkowego (art. 20u pkt 2 ustawy Ordynacji podatkowej).

Mając na uwadze powyższe, Ministerstwo Finansów przygotowując się do wdrożenia Programu Współdziałania opracowało w 2019r. „Wytyczne w zakresie Ram Wewnętrznego Nadzoru Podatkowego” (Wytyczne). Dokument ten opracowany został w wyniku przeprowadzonych konsultacji podatkowych.

Wytyczne:

- stanowią opis ramowych wymagań dotyczących organizacji i działań wewnętrznych podatnika w zakresie funkcji podatkowej;

- są zbiorem zasad określających relacje wewnętrzne i zewnętrzne w przedsiębiorstwie, ich organizację, funkcjonowanie nadzoru wewnętrznego oraz kluczowych systemów i funkcji wewnętrznych, a także organów statutowych i zasad ich współdziałania w zakresie kontroli wewnętrznej nad ryzykiem dotyczącym prawidłowego rozliczania się z podatków.

Należy podkreślić, że Wytyczne te nie mają mocy obowiązującej, a ich wdrożenie jest dobrowolne.

Podmiot aplikujący do Programu Współdziałania powinien mieć wdrożone skuteczne i adekwatne RWNP. Jednakże ramy mogą być wdrożone w inny sposób niż zostało to opisane w Wytycznych. Dlatego też Spółka aplikująca do Programu powinna, zgodnie z zasadą ”stosuj, albo wyjaśnij”, wskazać przyczyny odstąpienia od danego wymogu oraz czy zostało wdrożone inne, alternatywne, rozwiązanie albo czy w przyszłości planowane jest dokonanie zmian w danym zakresie.

Dokument do pobrania:

Model Oceny dojrzałości RWNP

Model oceny poziomu dojrzałości ram wewnętrznego nadzoru podatkowego (model) ma na celu dostarczenie obiektywnych, rzetelnych informacji, pozwalających ocenić poziom ich jakości.

Celem modelu jest również budowanie świadomości podatników dotyczącej zakresu RWNP oraz elementów istotnych dla zapewnienia ich skuteczności.

Model określa ścieżkę stopniowego rozwoju ram wewnętrznego nadzoru podatkowego. Rozwój ten powinien być dostosowany do możliwości oraz poziomu dojrzałości organizacji w innych sferach jej działalności, tak aby rozwój RWNP był spójny z rozwojem całej organizacji.

Ocena RWNP dokonana przy pomocy modelu jest wskazówką pozwalającą określić poziom dojrzałości wdrożonego przez podatnika nadzoru nad kwestiami podatkowymi oraz działania, jakie należy jeszcze podjąć, aby ten nadzór doskonalić.

Jednym z głównych celów wdrożenia ww. modelu jest ułatwienie procesu przygotowania się i aplikowania do Programu Współdziałania, dzięki:

- możliwości dokonania przez podatnika obiektywnej samooceny poziomu dojrzałości RWNP,

- zapewnieniu przejrzystości zasad ich oceny,

- jasnemu określeniu minimalnych wymagań w zakresie jakości ram, które powinny być spełnione przez uczestnika Programu.

Jednocześnie należy podkreślić, że model ten może być stosowany nie tylko przez podmiot aplikujący do Programu Współdziałania, ale przez każde przedsiębiorstwo, które chce ocenić i rozwijać w swojej organizacji RWNP.

W modelu wprowadzono pięciostopniową skalę dojrzałości:

- poziom 1 - ad hoc

- poziom 2 - inicjalny

- poziom 3 - zdefiniowany

- poziom 4 - zarządzany

- poziom 5 - świadomy

Im wyższy jest poziom dojrzałości RWNP, tym mniejsze prawdopodobieństwo podejmowania przez podatnika działań skutkujących nieprawidłowościami podatkowymi. Większa jest możliwość i chęć ocenianego podmiotu do prawidłowego realizowania obowiązków podatkowych, co przekłada się na wyższy poziom zaufania i mniejszy nadzór ze strony KAS w ramach Programu Współdziałania.

Ramy wewnętrznego nadzoru podatkowego można uznać za skuteczne i adekwatne począwszy od poziomu trzeciego. Dlatego organizacja, która chce przystąpić do Programu Współdziałania, powinna osiągnąć poziom dojrzałości zbliżony do poziomu zdefiniowanego (poziom 3). Natomiast jeżeli organizacja uzyska w wyniku audytu wstępnego wartości między poziomem 2 a 3, będzie miała możliwość uzupełnienia brakujących elementów po podpisaniu umowy o współdziałanie, w uzgodnionym z KAS terminie.

Istotnym aspektem poziomu dojrzałości jest także gotowość i chęć organizacji do ciągłego rozwoju RWNP. Oznacza to, że organizacja, która osiągnęła dojrzałość na poziomie 3, powinna pracować nad dalszym rozwojem RWNP.

Dla każdego z poziomów oceny dojrzałości RWNP została przygotowana ogólna charakterystyka, która znajduje się w arkuszu nr 2 oraz przy każdym z poziomów dojrzałości w poszczególnych obszarach modelu. Ogólna charakterystyka poziomów dojrzałości RWNP stanowi punkt odniesienia dla organizacji, w przypadku wątpliwości na jakim poziomie należy ocenić wdrożenie nie tylko całych RWNP, ale i poszczególnych obszarów lub szczegółowych wymagań wynikających z Wytycznych.

Podobnie jak Wytyczne w zakresie RWNP, model nie ma charakteru normatywnego, stanowi zbiór oczekiwanych, a nie obligatoryjnych rozwiązań. Dlatego też dokonując oceny w oparciu o model, należy stosować zasadę „stosuj lub wyjaśnij”.

W modelu przyjęto zasadę od szczegółu do ogółu, zatem w pierwszej kolejności oceniana jest dojrzałość poszczególnych atrybutów, a dopiero później obszarów i na końcu całych RWNP.

Przeprowadzając ocenę dojrzałości RWNP, należy również pamiętać, że nie każdy atrybut wymaga sformalizowanych, spisanych regulacji w formie dokumentu (istotne jest aby zasady postępowania w danym procesie były udokumentowane, natomiast sposób ich udokumentowania może być różny).

Podmiot aplikujący do Programu Współdziałania powinien uzasadnić dokonaną ocenę w każdym atrybucie, wskazując na konkretne działania podjęte przez organizację w tym zakresie.

Należy także wyjaśnić, że w modelu podobnie jak i w niżej opisanych „Wskazówkach i dobrych praktykach w zakresie RWNP” - dwa elementy RWNP, tj. zarządzanie informacjami i danymi podatkowymi oraz audyt wewnętrzny, nie zostały wyodrębnione jako odrębne obszary. Stanowią one elementy składowe innych obszarów RWNP i zostały w nich uwzględnione. Rolą audytu wewnętrznego w zakresie kwestii podatkowych jest niezależne monitorowanie, weryfikacja i ocena skuteczności procesów m.in. zarządzania ryzykiem podatkowym, kontroli wewnętrznej i ładu podatkowego. W konsekwencji audyt wewnętrzny wspomaga funkcjonowanie poszczególnych obszarów RWNP poprzez niezależne spojrzenie na ich funkcjonowanie oraz ich ocenę, która może posłużyć do ich usprawnienia. Podobnie komunikacja i informacja przenika każdy obszar RWNP wpływając na ich jakość. W związku z powyższym ww. dokumentach RWNP zostały podzielone na 9 obszarów.

W przypadku pytań i uwag dotyczących modelu prosimy o kontakt na wskazany adres mailowy:

program.wspoldzialania@mf.gov.pl

Dokument do pobrania:

Wskazówki i dobre praktyki w zakresie RWNP

„Wskazówki i dobre praktyki w zakresie RWNP” są uzupełnieniem wyżej opisanych dokumentów.

Celem tego dokumentu jest przedstawienie wskazówek i dobrych praktyk w zakresie wdrażania i funkcjonowania poszczególnych elementów RWNP oraz podnoszeniu ich jakości.

Zaprezentowane w dokumencie wskazówki i dobre praktyki stanowią jedynie przykłady możliwych rozwiązań, odnoszące się zarówno do 3 poziomu dojrzałości RWNP, jak i wyższych. W związku z tym nie należy ich odczytywać jako standardu lub check listy rozwiązań niezbędnych do wdrożenia przez organizacje aplikujące do Programu Współdziałania.

W dokumencie tym wskazano również przykłady złych praktyk oraz najczęściej spotkanych błędów popełnianych przez organizację w zakresie wdrażania i funkcjonowania RWNP.

Źródłem informacji dla opracowania tego dokumentu były m.in. rozwiązania wdrożone przez podmioty aplikujące i uczestniczące w Programie Współdziałania oraz dokumenty publikowane na stronach internetowych przez kluczowe podmioty oraz korporacje międzynarodowe. Innym źródłem wykorzystanym do przygotowania tego materiału są dobre praktyki publikowane przez inne administracje skarbowe oraz firmy doradztwa podatkowego.

Dokument będzie okresowo aktualizowany, aby zapewnić jak najlepsze wsparcie dla organizacji, które poszukują inspiracji i wskazówek w zakresie podnoszenia jakości RWNP. Dlatego też zachęcamy do zgłaszania propozycji rozwiązań podnoszących skuteczność RWNP na adres:

program.wspoldzialania@mf.gov.pl

Dokumenty do pobrania: