Profil podatnika

Profil Podatnika (dalej także Profil) będzie sporządzany po złożeniu wniosku o zawarcie umowy i uaktualniany w toku współpracy.Profil zawiera szerokie spektrum informacji o podmiocie z różnych źródeł: wewnętrzne źródła KAS (deklaracje, decyzje, protokoły z kontroli itd.) oraz zewnętrzne:

- uzyskane od innych organów państwowych, instytucji,

- informacje ogólnie dostępne w sieci Internet, w tym informacje o branży,

- uzyskane od podatnika w ramach audytu podatkowego.

W profilu gromadzone są informacje niezbędne do realizacji procesu zarządzania ryzykiem podatkowym. W tym dotyczące profilu działalności, struktury organizacyjnej, źródeł finansowania, historii realizowania obowiązków podatkowych, informacji handlowej i rynkowej (trendy rynkowe, planowane zmiany w przedsiębiorstwie).

Profil sporządzany jest w celu uzyskania wiedzy na temat działalności gospodarczej prowadzonej przez podatnika, która jest podstawą do zrozumienia przez KAS specyfiki danego podatnika i do dalszej indywidualizacji współpracy z nim w ramach Programu.

Na podstawie zgromadzonych informacji identyfikowane są obszary do poprawy zgodności z przepisami podatkowymi.

Załącznik nr 1 - Otwarty katalog przykładowych ryzyk (PDF, 914 kB)

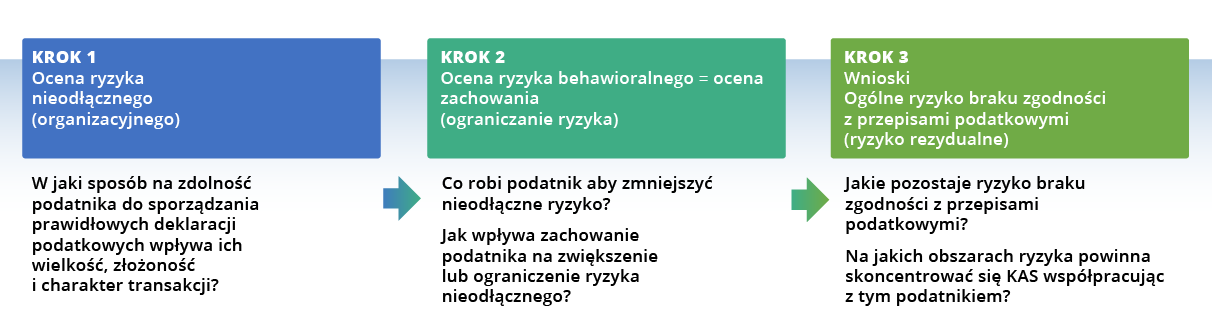

Pokaż wersję tekstową grafiki: Podział oceny ryzyka podatkowego na następujące trzy etapy:

Podział oceny ryzyka podatkowego na trzy etapy - wersja tekstowa

- Ocena ryzyka nieodłącznego (organizacyjnego) – W jaki sposób na zdolność podatnika do sporządzania prawidłowych deklaracji podatkowych wpływa ich wielkość, złożoność i charakter transakcji?

- Ocena ryzyka behawioralnego równa się ocena zachowania (ograniczanie ryzyka) – Co robi podatnik, aby zmniejszyć nieodłączne ryzyko? Jak wpływa zachowanie podatnika na zwiększenie lub ograniczenie ryzyka nieodłącznego?

- Wnioski. Ogólne ryzyko braku zgodności z przepisami podatkowymi (ryzyko rezydualne) – Jakie pozostaje ryzyko braku zgodności z przepisami podatkowymi? Na jakich obszarach ryzyka powinna skoncentrować się KAS współpracując z tym podatnikiem?