Audyt monitorujący

W trakcie obowiązywania umowy o współdziałanie Szef Krajowej Administracji Skarbowej prowadzi wobec podatnika audyt monitorujący. Jest to drugi etap współpracy w ramach Programu Współdziałania.

Proces współpracy po podpisaniu umowy o współdziałanie prowadzony jest w oparciu o okresowy indywidualny plan nadzoru. Na tym etapie mogą być zawierane także porozumienia podatkowe.

Przykładowe obowiązki informacyjne

Podatnik, który podpisze umowę o współdziałanie będzie zobowiązany do realizowania następujących obowiązków informacyjnych, w zależności od ustalonego poziomu ryzyka informacyjnych.

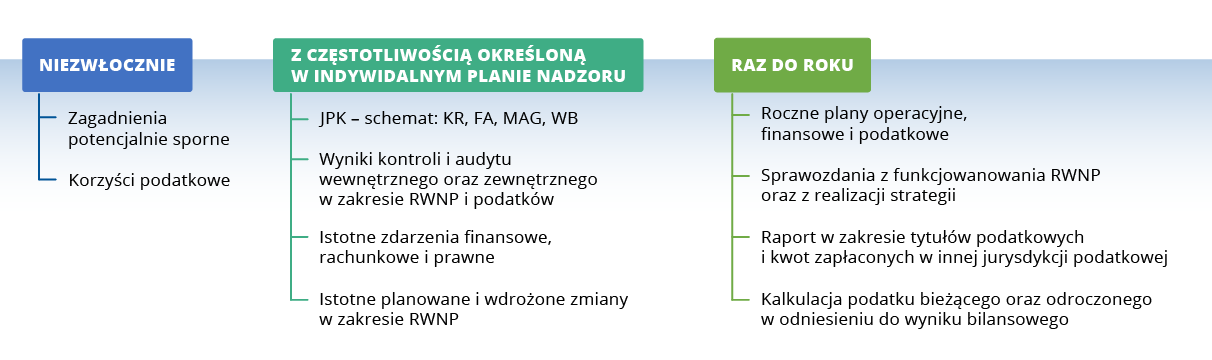

Pokaż wersję tekstową grafiki: Obowiązki informacyjne Podatnika wynikające z umowy o współdziałanie:

Obowiązki informacyjne Podatnika wynikające z umowy o współdziałanie - wersja tekstowa

- Niezwłocznie

- Zagadnienia potencjalnie sporne

- Korzyści podatkowe

- Z częstotliwością kreśloną w indywidualnym planie nadzoru

- JPK – schemat: KR, FA, MAG, WB

- Wyniki kontroli i audytu wewnętrznego oraz zewnętrznego w zakresie RWNP i podatków

- Istotne zdarzenia finansowe, rachunkowe i prawne

- Istotne planowane i wdrożone zmiany w zakresie RWNP

- Raz do roku

- Roczne plany operacyjne, finansowe i podatkowe

- Sprawozdania z funkcjonowania RWNP oraz z realizacji strategii

- Raport w zakresie tytułów podatkowych i kwot zapłaconych w innej jurysdykcji podatkowej

- Kalkulacja podatku bieżącego oraz odroczonego w odniesieniu do wyniku bilansowego

Indywidualny Plan Nadzoru (IPN)

Okresowy indywidualny plan nadzoru (IPN) jest to zbiór planowanych wobec podatnika działań podejmowanych przez KAS, przez strony w określonej perspektywie czasowej, których celem jest weryfikacja poprawności realizowania przez podatnika obowiązków wynikających z umowy.

W IPN określa się częstotliwość i rodzaj planowanych czynności nadzorczych, które są uzależnione od oceny poziomu ryzyka ustalanego na podstawie informacji uzyskanych w toku audytu wstępnego i monitorującego (podatkowego) i bieżącej współpracy w ramach umowy.

W IPN wskazane są:

- terminy realizacji obowiązków informacyjnych wynikających z umowy o współdziałanie mających charakter stały,

- częstotliwość realizacji obowiązków informacyjnych wynikających z umowy o współdziałanie z uwzględnieniem oceny ryzyka podatnika,

- działania podejmowane w ramach audytu monitorującego,

- cykliczne spotkania stron umowy.

Porozumienia podatkowe

Porozumienie podatkowe to instytucja prawa podatkowego dedykowana dla uczestników Programu Współdziałania. Dzięki niej podatnik może złożyć wniosek o wyrażenie opinii w kwestii zgodności z przepisami prawa planowanego działania jeszcze przed jego podjęciem.

Porozumienie jest zawierane pomiędzy Szefem KAS i podatnikiem, będącym stroną umowy o współdziałanie, na piśmie, w zakresie objętym tą umową w sprawie:

- interpretacji przepisów prawa podatkowego;

- ustalania cen transferowych;

- braku zasadności zastosowania art. 119a;

- wysokości prognozowanego na następny rok podatkowy zobowiązania podatkowego w podatku dochodowym od osób prawnych;

- innej, niezbędnej dla zapewnienia prawidłowej realizacji umowy o współdziałanie.

Podatnik może w każdym czasie wypowiedzieć porozumienie podatkowe.

Załącznik nr 4 - Otwarty katalog zdarzeń podlegających raportowaniu w PW (PDF, 532 kB)